Что в ходит в резерв - Резерв отпусков: формирование и учет в годах

«Отпускной» резерв по новым правилам

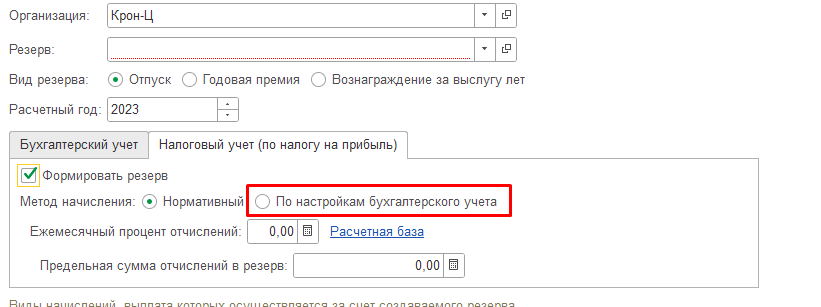

Резерв на оплату отпусков в налоговом учёте: зачем нужен, как создавать и использовать. Желающих уйти в отпуск обычно больше в тёплое время года, чем в холодное. Поэтому, как правило, основные суммы отпускных работодатели начисляют весной и летом, а зимой и осенью таких расходов меньше. Однако у организации есть возможность равномерно распределить расходы на выплату отпускных для расчёта налога на прибыль. Для этого нужно создать резерв на оплату отпусков. Тогда списывать расходы на отпускные можно будет, начиная с января, даже если первый сотрудник планирует пойти в отпуск только в апреле.

Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца. Резерв предстоящих расходов на оплату отпусков могут не создавать малые фирмы, а также компании, которые предусмотрят такое условие в учетной политике. Перед бухгалтерами встали вопросы: что делать с резервами и можно ли и дальше отчислять суммы в такие резервы?

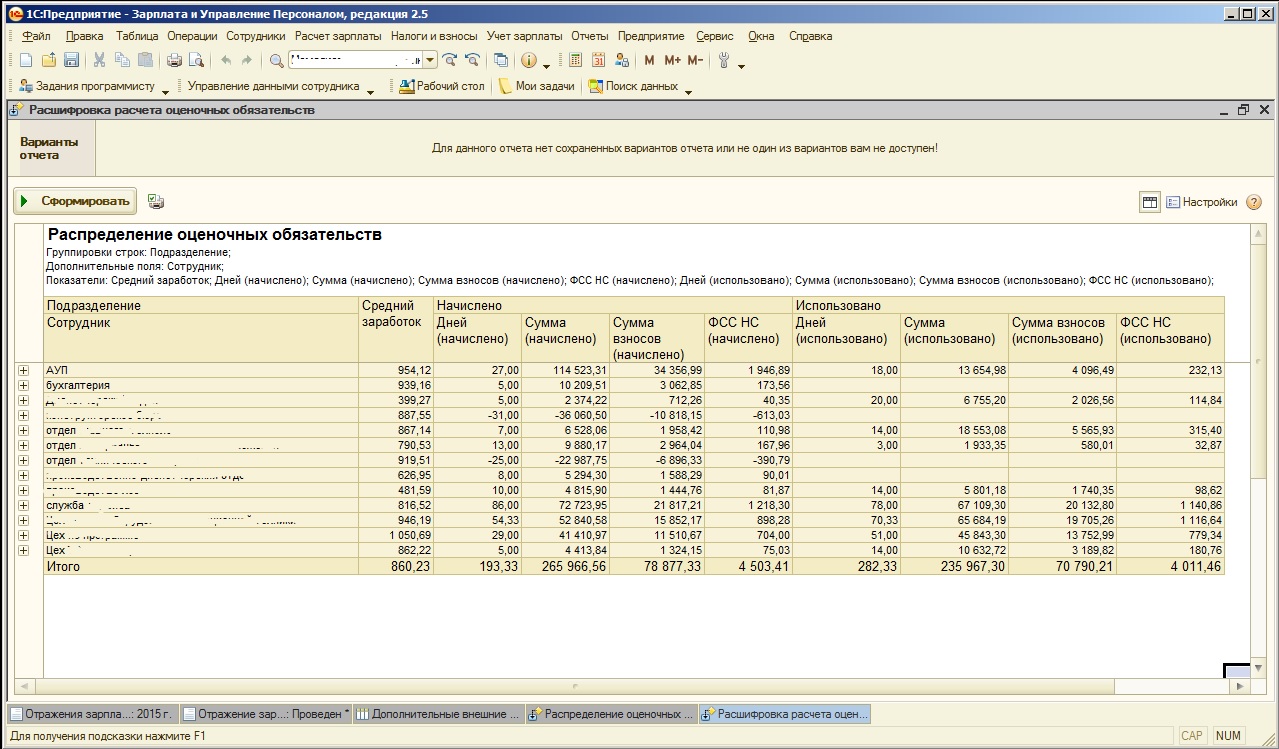

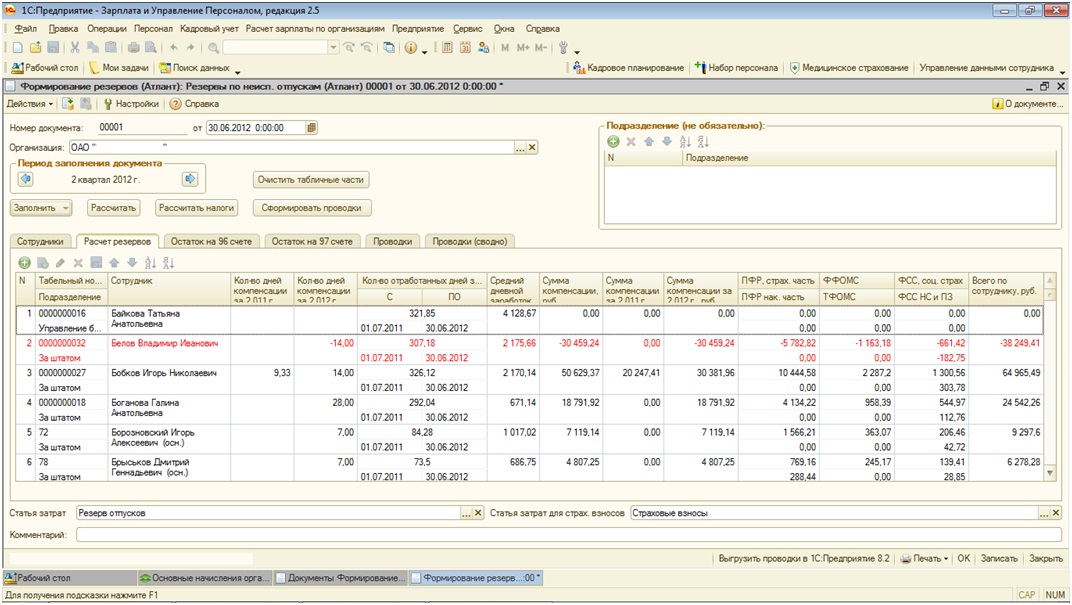

Cчет 96 «Резервы предстоящих платежей» предназначен для обобщения информации о наличии и движении обязательств, в отношении которых имеется неопределенность в суммах будущих платежей, необходимых для их погашения. К счету 96 «Резервы предстоящих платежей» могут быть открыты субсчета по видам резервов предстоящих платежей. На счете 96 «Резервы предстоящих платежей» отражаются в том числе суммы предстоящей оплаты отпусков включая отчисления на социальное страхование и обеспечение. Суммы создаваемых резервов отражаются по дебету счетов 08 «Вложения в долгосрочные активы», 20 «Основное производство», 25 «Общепроизводственные затраты», 44 «Расходы на реализацию» и других счетов и кредиту счета 96 «Резервы предстоящих платежей». Произведенные расходы и платежи, на которые был создан резерв, отражаются по дебету счета 96 «Резервы предстоящих платежей» и кредиту счета 70 «Расчеты с персоналом по оплате труда» и других счетов.